[ویکی فقه] حسابرسی (قرآن). حساب بمعنی شمردن است و راغب آنرا استعمال عدد دانسته است؛ مقصود از حسابرسی در اینجا رسیدگی به گفتار، رفتار و کردار و حتی نیات ، تصمیمات و ملکات درونی بندگان است.

یکی از مواقف و منازل قیامت، مرحله حساب است، یعنی از اعمال و رفتاری که انسان در دنیا نموده است حساب می کشند، و بدان ها رسیدگی می کنند. به همین علت یکی از نام های قیامت یوم الحساب است، یعنی روزی که خداوند به حساب اعمال بندگان خود می رسد.•«وَ قالُوا رَبَّنا عَجِّلْ لَنا قِطَّنا قَبْلَ یوْمِ الْحِساب ؛ و (به استهزاء) گفتند: پروردگارا، نصیب ما را (از آن عذاب هایی که وعده می دهی) پیش از روز حساب زودتر ده.»•«یا داوُدُ إِنَّا جَعَلْناکَ خَلیفَةً فِی الْأَرْضِ فَاحْکُمْ بَینَ النَّاسِ بِالْحَقِّ وَ لا تَتَّبِعِ الْهَوی فَیضِلَّکَ عَنْ سَبیلِ اللَّهِ إِنَّ الَّذینَ یضِلُّونَ عَنْ سَبیلِ اللَّهِ لَهُمْ عَذابٌ شَدیدٌ بِما نَسُوا یوْمَ الْحِساب ؛ (سپس گفتیم) ای داود، ما تو را در روی زمین خلیفه (خود) قرار دادیم، پس میان مردم به حق داوری کن، و از هوای نفس پیروی مکن که تو را از راه خدا گمراه سازد، مسلّما کسانی که از راه خدا گمراه می شوند آنها را عذابی سخت است در برابر آنکه روز حساب را فراموش کردند.»•«هذا ما تُوعَدُونَ لِیوْمِ الْحِسابِ؛ این (نعمت ها) همان است که برای روز حساب وعده داده می شدید.»•«وَ قالَ مُوسی إِنِّی عُذْتُ بِرَبِّی وَ رَبِّکُمْ مِنْ کُلِّ مُتَکَبِّرٍ لا یؤْمِنُ بِیوْمِ الْحِساب؛ و موسی (در خطاب به فرعون و یارانش) گفت: همانا من به پروردگارم و پروردگار شما پناه برده ام از (شرّ) هر متکبری که به روز حساب ایمان ندارد.»در تایید این مطلب که روز قیامت یوم الحساب می باشد امام علی (علیه السلام) در آنجا که فرق میان دنیا و آخرت را بیان می نماید، می فرماید: «وَ الیَومَ عَملٌ و لا حِسابٌ وَ غَداً حِسابٌ و لاَعمَلٌ؛ دنیا سرای عمل و کوشش است و نه جایگاه حساب، و آخرت جایگاه حساب است نه وقت عمل و کوشش».

خداوند حسابرس قیامت

ظاهر ، بلکه صریح برخی از آیات قرآن این است که در قیامت، خداوند خود به حساب بندگان رسیدگی می کند چنان که می فرماید:•«فَإِنَّما عَلَیْکَ الْبَلاغُ وَ عَلَیْنَا الْحِسابُ؛ تو عهده دار رسالت و ابلاغ احکام الهی به مردم هستی و رسیدگی به حساب آنان به عهده ما است.».•«ثُمَّ إِنَّ عَلَیْنا حِسابَهُمْ؛ رجوع آنان به سوی ما است سپس حساب آنان بر ما است.».•«إِنْ حِسابُهُمْ إِلاَّ عَلی رَبِّی لَوْ تَشْعُرُونَ؛ حساب آنان (به عهده کسی) جز خدا نیست اگر درک می کردید.».•«وَ کَفی بِاللَّهِ حَسِیباً؛ کافی است که خدا حسابرس اعمال بندگان خود باشد.».ولی از برخی از آیات قرآن چنین استفاده می شود که در سرای دیگر هر انسانی خود به حساب اعمال خود می رسد و نیاز به حسابرس دیگری غیر از نفس انسانی نیست چنان که می فرماید:•«اقْرَأْ کِتابَکَ کَفی بِنَفْسِکَ الْیوْمَ عَلَیکَ حَسیباً؛ (به او گفته می شود) کتاب (اعمال قلبی و بدنی) خود را بخوان، تو خود کافی هستی که امروز حسابرس نفس خود باشی.»مفاد این آیه با آیات گذشته منافاتی ندارد، زیرا مفاد این آیه این است که در سرای دیگر همه اعمال انسان به صورت کتابی در برابر دیدگان او نمودار می گردد و انسان واقعیت کارهائی را که در دنیا انجام داده است، مشاهده می کند و چون واقعیت اعمال در برابر دیدگان او نمودار می گردند، جای هیچ گونه انکاری برای او باقی نمی ماند و در حقیقت خود بر کرده های خود گواهی می دهد.

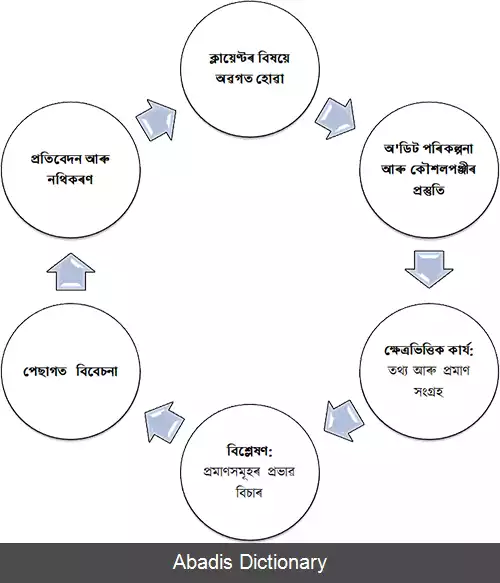

شیوه های حسابرسی

یک سوال مهم درباره یوم الحساب این است که از چه اعمالی و چه کسانی سوال می شود؟ آیاتی حاکی از این است که از تمام افراد بشر، در تمام حالات و تمام کارهائی که انجام داده اند سئوال می شود و دسته ای دیگر از آیات است که حاکی از این است که از موضوعات خاصی سوال می شود.

← سوال از همه افراد

...

یکی از مواقف و منازل قیامت، مرحله حساب است، یعنی از اعمال و رفتاری که انسان در دنیا نموده است حساب می کشند، و بدان ها رسیدگی می کنند. به همین علت یکی از نام های قیامت یوم الحساب است، یعنی روزی که خداوند به حساب اعمال بندگان خود می رسد.•«وَ قالُوا رَبَّنا عَجِّلْ لَنا قِطَّنا قَبْلَ یوْمِ الْحِساب ؛ و (به استهزاء) گفتند: پروردگارا، نصیب ما را (از آن عذاب هایی که وعده می دهی) پیش از روز حساب زودتر ده.»•«یا داوُدُ إِنَّا جَعَلْناکَ خَلیفَةً فِی الْأَرْضِ فَاحْکُمْ بَینَ النَّاسِ بِالْحَقِّ وَ لا تَتَّبِعِ الْهَوی فَیضِلَّکَ عَنْ سَبیلِ اللَّهِ إِنَّ الَّذینَ یضِلُّونَ عَنْ سَبیلِ اللَّهِ لَهُمْ عَذابٌ شَدیدٌ بِما نَسُوا یوْمَ الْحِساب ؛ (سپس گفتیم) ای داود، ما تو را در روی زمین خلیفه (خود) قرار دادیم، پس میان مردم به حق داوری کن، و از هوای نفس پیروی مکن که تو را از راه خدا گمراه سازد، مسلّما کسانی که از راه خدا گمراه می شوند آنها را عذابی سخت است در برابر آنکه روز حساب را فراموش کردند.»•«هذا ما تُوعَدُونَ لِیوْمِ الْحِسابِ؛ این (نعمت ها) همان است که برای روز حساب وعده داده می شدید.»•«وَ قالَ مُوسی إِنِّی عُذْتُ بِرَبِّی وَ رَبِّکُمْ مِنْ کُلِّ مُتَکَبِّرٍ لا یؤْمِنُ بِیوْمِ الْحِساب؛ و موسی (در خطاب به فرعون و یارانش) گفت: همانا من به پروردگارم و پروردگار شما پناه برده ام از (شرّ) هر متکبری که به روز حساب ایمان ندارد.»در تایید این مطلب که روز قیامت یوم الحساب می باشد امام علی (علیه السلام) در آنجا که فرق میان دنیا و آخرت را بیان می نماید، می فرماید: «وَ الیَومَ عَملٌ و لا حِسابٌ وَ غَداً حِسابٌ و لاَعمَلٌ؛ دنیا سرای عمل و کوشش است و نه جایگاه حساب، و آخرت جایگاه حساب است نه وقت عمل و کوشش».

خداوند حسابرس قیامت

ظاهر ، بلکه صریح برخی از آیات قرآن این است که در قیامت، خداوند خود به حساب بندگان رسیدگی می کند چنان که می فرماید:•«فَإِنَّما عَلَیْکَ الْبَلاغُ وَ عَلَیْنَا الْحِسابُ؛ تو عهده دار رسالت و ابلاغ احکام الهی به مردم هستی و رسیدگی به حساب آنان به عهده ما است.».•«ثُمَّ إِنَّ عَلَیْنا حِسابَهُمْ؛ رجوع آنان به سوی ما است سپس حساب آنان بر ما است.».•«إِنْ حِسابُهُمْ إِلاَّ عَلی رَبِّی لَوْ تَشْعُرُونَ؛ حساب آنان (به عهده کسی) جز خدا نیست اگر درک می کردید.».•«وَ کَفی بِاللَّهِ حَسِیباً؛ کافی است که خدا حسابرس اعمال بندگان خود باشد.».ولی از برخی از آیات قرآن چنین استفاده می شود که در سرای دیگر هر انسانی خود به حساب اعمال خود می رسد و نیاز به حسابرس دیگری غیر از نفس انسانی نیست چنان که می فرماید:•«اقْرَأْ کِتابَکَ کَفی بِنَفْسِکَ الْیوْمَ عَلَیکَ حَسیباً؛ (به او گفته می شود) کتاب (اعمال قلبی و بدنی) خود را بخوان، تو خود کافی هستی که امروز حسابرس نفس خود باشی.»مفاد این آیه با آیات گذشته منافاتی ندارد، زیرا مفاد این آیه این است که در سرای دیگر همه اعمال انسان به صورت کتابی در برابر دیدگان او نمودار می گردد و انسان واقعیت کارهائی را که در دنیا انجام داده است، مشاهده می کند و چون واقعیت اعمال در برابر دیدگان او نمودار می گردند، جای هیچ گونه انکاری برای او باقی نمی ماند و در حقیقت خود بر کرده های خود گواهی می دهد.

شیوه های حسابرسی

یک سوال مهم درباره یوم الحساب این است که از چه اعمالی و چه کسانی سوال می شود؟ آیاتی حاکی از این است که از تمام افراد بشر، در تمام حالات و تمام کارهائی که انجام داده اند سئوال می شود و دسته ای دیگر از آیات است که حاکی از این است که از موضوعات خاصی سوال می شود.

← سوال از همه افراد

...

wikifeqh: حسابرسی_(قرآن)