اعتباردهی خرد ( انگلیسی: Microcredit ) به وام های کوچکی گفته می شود که اغلب به شیوه ای مشترک با سایر وام های مشابه بیان می شود.

• Micropatronage ( وام حمایتی خرد ) : به وامی که مستقیماً به افراد جهت پروژه های خاص داده می شود، می گویند.

• Microfinance ( تأمین مالی خرد ) : به خدمات مالی به افراد فقیر گفته می شود.

• Micropayment ( پرداخت کوچک ) : به پرداخت های مالی کوچک گفته می شود.

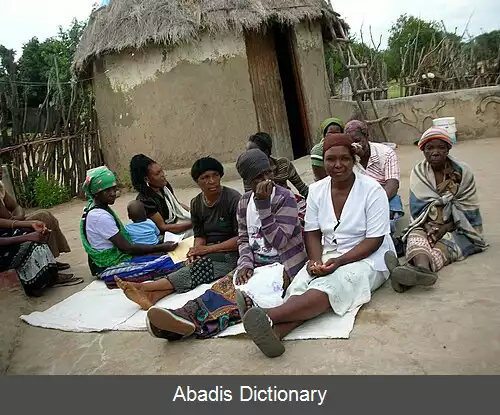

اعتباردهی خرد به گسترش پرداخت وام های بسیار کوچک به وام گیرندگانی که به طور معمول فاقد وثیقه، اشتغال پایدار و سابقه اعتباری قابل اثبات است، گفته می شود. این وام نه تنها برای حمایت از کارآفرینی و فقر زدایی طراحی شده است، بلکه در بسیاری از موارد جهت توانمند سازی زنان و بالا بردن کل جامعه به وسیلهٔ توسعه انسانی استفاده می گردد. در بسیاری از جوامع زنان، فاقد سابقه اشتغال بسیار پایدار که وام دهندگان سنتی به عنوان موارد مورد نیاز جهت اعطای وام به آن استناد می کنند، می باشند. بسیاری از آن ها بی سواد و در نتیجه قادر به تکمیل کارهای اداری مورد نیاز برای دریافت وام های معمولی نمی باشند. در سال ۲۰۰۹ حدود ۷۴ میلیون مرد و زن ( ارزش بالغ بر ۳۸ میلیارد دلار ) از این نوع وام استفاده کرده اند که به گزارش بانک گرامین میزان موفقیت بازپرداخت آن بین ۹۵–۹۸ درصد بوده است.

اعتباردهی خرد بخشی از تأمین مالی خرد است که طیف وسیع تری از خدمات مالی، به ویژه حساب های پس انداز را، به فقرا ارائه می نماید. پایه گذاری اعتباردهی خرد مدرن را می توان هم زمان با افتتاح بانک گرامین در بنگلادش و در سال ۱۹۸۳ دانست. بسیاری از بانک های سنتی نیز پس از آن اعتباردهی خرد را اگرچه در ابتدا به آن تردید داشتند، همراه با خدمات خود معرفی نمودند. سازمان ملل نیز سال ۲۰۰۵ را سال جهانی اعتباردهی خرد نامید. از سال ۲۰۱۲ اعتباردهی خرد به صورت گسترده ای در کشورهای در حال توسعه به کار گرفته شد و به عنوان یک ابزار با پتانسیل بسیار بالا جهت فقر زدایی معرفی گردید. منتقدان نیز استدلال می کنند که اعتباردهی خرد تأثیر مثبتی بر روی روابط جنسیتی و فقرزدایی نداشته و بسیاری از قرض گیرندگان را به دام بدهی می اندازد و به منزله «خصوصی سازی رفاه» است. اولین ارزیابی تصادفی از اعتباردهی خرد، توسط استر دوفلو و دیگر پژوهشگران، نتایج مختلفی را نشان داد که شامل عدم تأثیر بر: مخارج خانوار، برابری جنسیتی، آموزش یا سلامت بود؛ اما تعداد کسب و کارهای جدید در مقایسه با روش سنتی پرداخت به گروه های کنترل شده به نسبت یک به سه افزایش یافته بود. استاد دین کارلن از دانشگاه ییل می گوید که اگر چه اعتباردهی خرد مزایایی را ایجاد می کند اما، آن نوش دارویی که ادعا می شود نیست. او همچنین از دسترسی قشرها فقیر به حساب های پس انداز حمایت می کند.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلف• Micropatronage ( وام حمایتی خرد ) : به وامی که مستقیماً به افراد جهت پروژه های خاص داده می شود، می گویند.

• Microfinance ( تأمین مالی خرد ) : به خدمات مالی به افراد فقیر گفته می شود.

• Micropayment ( پرداخت کوچک ) : به پرداخت های مالی کوچک گفته می شود.

اعتباردهی خرد به گسترش پرداخت وام های بسیار کوچک به وام گیرندگانی که به طور معمول فاقد وثیقه، اشتغال پایدار و سابقه اعتباری قابل اثبات است، گفته می شود. این وام نه تنها برای حمایت از کارآفرینی و فقر زدایی طراحی شده است، بلکه در بسیاری از موارد جهت توانمند سازی زنان و بالا بردن کل جامعه به وسیلهٔ توسعه انسانی استفاده می گردد. در بسیاری از جوامع زنان، فاقد سابقه اشتغال بسیار پایدار که وام دهندگان سنتی به عنوان موارد مورد نیاز جهت اعطای وام به آن استناد می کنند، می باشند. بسیاری از آن ها بی سواد و در نتیجه قادر به تکمیل کارهای اداری مورد نیاز برای دریافت وام های معمولی نمی باشند. در سال ۲۰۰۹ حدود ۷۴ میلیون مرد و زن ( ارزش بالغ بر ۳۸ میلیارد دلار ) از این نوع وام استفاده کرده اند که به گزارش بانک گرامین میزان موفقیت بازپرداخت آن بین ۹۵–۹۸ درصد بوده است.

اعتباردهی خرد بخشی از تأمین مالی خرد است که طیف وسیع تری از خدمات مالی، به ویژه حساب های پس انداز را، به فقرا ارائه می نماید. پایه گذاری اعتباردهی خرد مدرن را می توان هم زمان با افتتاح بانک گرامین در بنگلادش و در سال ۱۹۸۳ دانست. بسیاری از بانک های سنتی نیز پس از آن اعتباردهی خرد را اگرچه در ابتدا به آن تردید داشتند، همراه با خدمات خود معرفی نمودند. سازمان ملل نیز سال ۲۰۰۵ را سال جهانی اعتباردهی خرد نامید. از سال ۲۰۱۲ اعتباردهی خرد به صورت گسترده ای در کشورهای در حال توسعه به کار گرفته شد و به عنوان یک ابزار با پتانسیل بسیار بالا جهت فقر زدایی معرفی گردید. منتقدان نیز استدلال می کنند که اعتباردهی خرد تأثیر مثبتی بر روی روابط جنسیتی و فقرزدایی نداشته و بسیاری از قرض گیرندگان را به دام بدهی می اندازد و به منزله «خصوصی سازی رفاه» است. اولین ارزیابی تصادفی از اعتباردهی خرد، توسط استر دوفلو و دیگر پژوهشگران، نتایج مختلفی را نشان داد که شامل عدم تأثیر بر: مخارج خانوار، برابری جنسیتی، آموزش یا سلامت بود؛ اما تعداد کسب و کارهای جدید در مقایسه با روش سنتی پرداخت به گروه های کنترل شده به نسبت یک به سه افزایش یافته بود. استاد دین کارلن از دانشگاه ییل می گوید که اگر چه اعتباردهی خرد مزایایی را ایجاد می کند اما، آن نوش دارویی که ادعا می شود نیست. او همچنین از دسترسی قشرها فقیر به حساب های پس انداز حمایت می کند.

wiki: اعتباردهی خرد