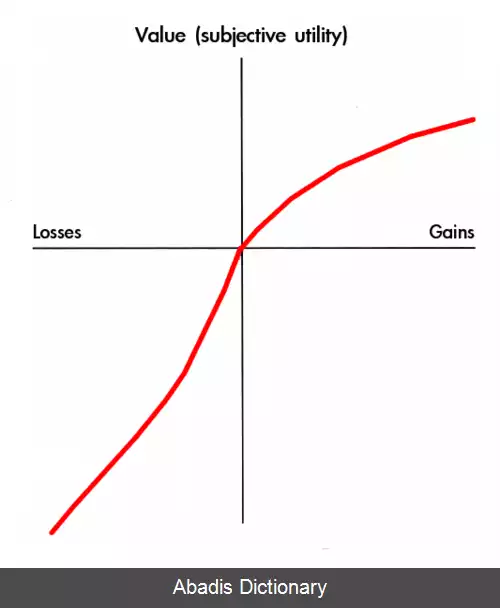

نظریهٔ دورنما ( به انگلیسی: Prospect theory ) ، یکی از نظریه های حوزهٔ اقتصاد رفتاری است. این نظریه به توصیف این موضوع می پردازد که مردم چگونه بین گزینه های احتمالی مختلف که دارای ریسک هستند و در آن ها احتمال هرکدام از پیشامدها مشخص است تصمیم گیری می کنند. این نظریه بیان می کند که مردم به جای تصمیم گیری بر پایهٔ پیشامدهای نهایی، براساس پتانسیل ارزش سودها و زیان ها تصمیم گیری می کنند و تعیین این سودها و زیان ها براساس تصمیم گیری های ابتکاری[ الف] صورت می گیرد.

لازم است ذکر شود که این مدل توصیفی[ ب] است و نه هنجاری[ پ] ، بدین صورت که سعی در مدل سازی تصمیمات آنگونه که در واقعیت اتفاق می افتند دارد.

این نظریه به عنوان توضیحی دقیق تر برای مسئلهٔ تصمیم گیری ( در مقایسه با نظریهٔ مطلوبیت انتظاری ) ، در سال ۱۹۷۹ توسط دنیل کانمن و آموس تورسکی خلق و در ۱۹۹۲ توسط آن ها بسط داده شد.

مطلوبیت انتظاری نظریه ای در باب تصمیم گیری در شرایط ریسک است، که در آن هر انتخاب منجر به مجموعه ای از پیشامدهای ممکن با احتمال مشخص می شود. ( ریسک با عدم قطعیت متفاوت است. در عدم قطعیت احتمال خروجی ها به صورت کامل مشخص نیست )

نظریهٔ مطلوبیت انتظاری بیان می کند که افراد سعی می کنند به گونه ای بین گزینه های ریسکی انتخاب کنند که مطلوبیت انتظاری خود را حداکثر کنند. آن ها با در نظر گرفتن مطلوبیت ناشی از هر پیشامد به همراه احتمال وقوع آن، گزینه ای با بیشترین وزن را انتخاب می کنند. [ ۲]

از هنگامی که برنولی در سال ۱۷۳۸ قانون مطلوبیت انتظاری را مطرح کرد، معمولاً فرض می شد که ارزش روانی پول و بیشتر کالاهای دیگر متناسب با مقدار آن ها افزایش نمی یابد، بلکه از قانون مطلوبیت نهایی نزولی تبعیت می کند. در واقع تابع مطلوبیت شکل یک منحنی مقعر را خواهد داشت. افراد همچنین می توانند برای یک کالای خاص، مطلوبیت نهایی فزاینده یا ثابتی داشته باشند، که در این صورت منحنی مطلوبیت خطی با شیب مثبت یا منحنی ای محدب خواهد بود.

گرایش یک فرد به سمت ریسک، به صورت مرسوم با توجه به شکل تابع مطلوبیت یا مطلوبیت نهایی وی تعیین می شود. فرد ریسک گریز خواهد بود اگر تابع مطلوبیت وی مقعر باشد، نسبت به ریسک خنثی است اگر تابع مطلوبیت وی خطی باشد و در نهایت پذیرندهٔ ریسک است اگر تابع مطلوبیت وی محدب باشد. به طور مثال هرکدام از افراد در انتخاب بین دو گزینه، که یکی از آن ها به صورت قطعی مطلوبیت x را ایجاد می کند و دیگری مانند لاتاری ای است که مطلوبیت انتظاری x را دارد، کدام را انتخاب می کنند؟ فرد ریسک گریز گزینهٔ اول را، که قطعی است، نسبت به لاتاری ترجیح می دهد، فرد ریسک پذیر لاتاری را انتخاب خواهد کرد و در نهایت فردی که نسبت به ریسک خنثی است بین دو گزینه بی تفاوت است. بیشتر افراد نسبت به پیشامدهای پولی ریسک گریز هستند، به این صورت که مثلاً در انتخاب بین دو گزینهٔ بردن ۵۰ دلار به صورت قطعی ( یا حتی ۴۰ دلار ) و شرکت در لاتاری ای با شانس ۵۰/۵۰ برنده شدن ۱۰۰ دلار در مقابل ۰ دلار، مورد اول یعنی برد قطعی ۵۰ ( یا ۴۰ دلار ) را انتخاب می کنند.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفلازم است ذکر شود که این مدل توصیفی[ ب] است و نه هنجاری[ پ] ، بدین صورت که سعی در مدل سازی تصمیمات آنگونه که در واقعیت اتفاق می افتند دارد.

این نظریه به عنوان توضیحی دقیق تر برای مسئلهٔ تصمیم گیری ( در مقایسه با نظریهٔ مطلوبیت انتظاری ) ، در سال ۱۹۷۹ توسط دنیل کانمن و آموس تورسکی خلق و در ۱۹۹۲ توسط آن ها بسط داده شد.

مطلوبیت انتظاری نظریه ای در باب تصمیم گیری در شرایط ریسک است، که در آن هر انتخاب منجر به مجموعه ای از پیشامدهای ممکن با احتمال مشخص می شود. ( ریسک با عدم قطعیت متفاوت است. در عدم قطعیت احتمال خروجی ها به صورت کامل مشخص نیست )

نظریهٔ مطلوبیت انتظاری بیان می کند که افراد سعی می کنند به گونه ای بین گزینه های ریسکی انتخاب کنند که مطلوبیت انتظاری خود را حداکثر کنند. آن ها با در نظر گرفتن مطلوبیت ناشی از هر پیشامد به همراه احتمال وقوع آن، گزینه ای با بیشترین وزن را انتخاب می کنند. [ ۲]

از هنگامی که برنولی در سال ۱۷۳۸ قانون مطلوبیت انتظاری را مطرح کرد، معمولاً فرض می شد که ارزش روانی پول و بیشتر کالاهای دیگر متناسب با مقدار آن ها افزایش نمی یابد، بلکه از قانون مطلوبیت نهایی نزولی تبعیت می کند. در واقع تابع مطلوبیت شکل یک منحنی مقعر را خواهد داشت. افراد همچنین می توانند برای یک کالای خاص، مطلوبیت نهایی فزاینده یا ثابتی داشته باشند، که در این صورت منحنی مطلوبیت خطی با شیب مثبت یا منحنی ای محدب خواهد بود.

گرایش یک فرد به سمت ریسک، به صورت مرسوم با توجه به شکل تابع مطلوبیت یا مطلوبیت نهایی وی تعیین می شود. فرد ریسک گریز خواهد بود اگر تابع مطلوبیت وی مقعر باشد، نسبت به ریسک خنثی است اگر تابع مطلوبیت وی خطی باشد و در نهایت پذیرندهٔ ریسک است اگر تابع مطلوبیت وی محدب باشد. به طور مثال هرکدام از افراد در انتخاب بین دو گزینه، که یکی از آن ها به صورت قطعی مطلوبیت x را ایجاد می کند و دیگری مانند لاتاری ای است که مطلوبیت انتظاری x را دارد، کدام را انتخاب می کنند؟ فرد ریسک گریز گزینهٔ اول را، که قطعی است، نسبت به لاتاری ترجیح می دهد، فرد ریسک پذیر لاتاری را انتخاب خواهد کرد و در نهایت فردی که نسبت به ریسک خنثی است بین دو گزینه بی تفاوت است. بیشتر افراد نسبت به پیشامدهای پولی ریسک گریز هستند، به این صورت که مثلاً در انتخاب بین دو گزینهٔ بردن ۵۰ دلار به صورت قطعی ( یا حتی ۴۰ دلار ) و شرکت در لاتاری ای با شانس ۵۰/۵۰ برنده شدن ۱۰۰ دلار در مقابل ۰ دلار، مورد اول یعنی برد قطعی ۵۰ ( یا ۴۰ دلار ) را انتخاب می کنند.

wiki: نظریه دورنما