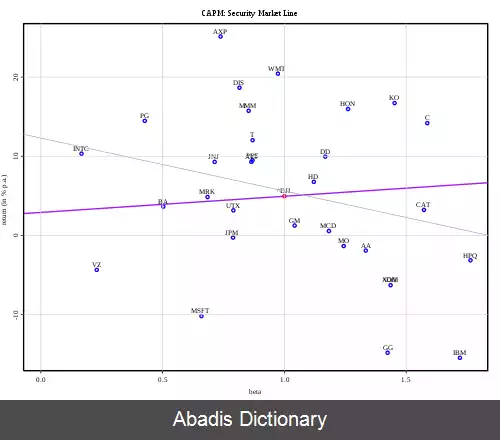

مدل قیمت گذاری دارایی های سرمایه ای ( به انگلیسی: Capital Asset Pricing Model ) در امور مالی، روشی برای مدل سازی میزان ریسک مالی است و ارتباط میان میزان ریسک و نرخ بازده مورد انتظار یک دارایی را توضیح می دهد، اگر این دارایی در یک سبد سهام متنوع و در رابطه با قیمت گذاری اوراق بهادار ریسک دار استفاده شده باشد. یکی از روش هایی که به سرمایه گذاران در تبیین ریسک و بازده سرمایه گذاری کمک می کند، استفاده از مدل قیمت گذاری دارایی های سرمایه ای است. این مدل نخستین بار توسط ویلیام شارپ در سال ۱۹۶۰ معرفی گردید. در مدل شارپ که مدل استاندارد قیمت گذاری دارایی های سرمایه ای نیز نامیده می شود، اثر ریسک سیستماتیک بر پرتفولیو سرمایه گذاری توسط ضریب بتا، که به وسیلهٔ تحلیل رگرسیونی بازده و بازده مبنا محاسبه می شود، مورد ارزیابی قرار می گیرد.

اغلب سرمایه گذاری ها به علت نوسان پذیری که در بازده آن ها ایجاد می شود، دارای ریسک می باشند و تاکنون اقتصاددانان مالی الگوهای متفاوتی را برای اندازه گیری میزان این ریسک ارائه داده اند. نظریه بازار سرمایه با استفاده از نظریه پرتفولیو و تعمیم آن، مدلی را برای قیمت گذاری دارایی های ریسک دار استخراج می کند، که خروجی نهایی این نظریه به نام مدل قیمت گذاری دارایی های سرمایه ای، این امکان را فراهم می سازد تا نرخ بازده هر دارایی ریسک دار تعیین شود. عامل اصلی که منجر به بسط نظریه بازار سرمایه می شود، مفهوم دارایی بدون ریسک است، که این دارایی، همبستگی صفر با سایر دارایی های ریسک دار خواهد داشت و همواره نرخ بازده آن بدون ریسک خواهد بود. مدل سازی قیمت گذاری دارایی های سرمایه ای کمک می کند تا ریسک سرمایه گذاری و نرخ بازده سهام مورد انتظار، محاسبه شود. نقطه آغاز این مدل، نرخ بازده بدون ریسک است و به نرخ پاداش اضافه می شود، که سرمایه گذاران همواره به دلیل پذیرش ریسک بیشتر، انتظار آن را نیز خواهند داشت. ضریب بتا؛ واحد اندازه گیری ریسک سیستماتیک مربوط به سهام است، که درجه حساسیت تغییرپذیری بازده هر سهم را نسبت به تغییرپذیری میزان بازده بازار اندازه گیری می کند.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفاغلب سرمایه گذاری ها به علت نوسان پذیری که در بازده آن ها ایجاد می شود، دارای ریسک می باشند و تاکنون اقتصاددانان مالی الگوهای متفاوتی را برای اندازه گیری میزان این ریسک ارائه داده اند. نظریه بازار سرمایه با استفاده از نظریه پرتفولیو و تعمیم آن، مدلی را برای قیمت گذاری دارایی های ریسک دار استخراج می کند، که خروجی نهایی این نظریه به نام مدل قیمت گذاری دارایی های سرمایه ای، این امکان را فراهم می سازد تا نرخ بازده هر دارایی ریسک دار تعیین شود. عامل اصلی که منجر به بسط نظریه بازار سرمایه می شود، مفهوم دارایی بدون ریسک است، که این دارایی، همبستگی صفر با سایر دارایی های ریسک دار خواهد داشت و همواره نرخ بازده آن بدون ریسک خواهد بود. مدل سازی قیمت گذاری دارایی های سرمایه ای کمک می کند تا ریسک سرمایه گذاری و نرخ بازده سهام مورد انتظار، محاسبه شود. نقطه آغاز این مدل، نرخ بازده بدون ریسک است و به نرخ پاداش اضافه می شود، که سرمایه گذاران همواره به دلیل پذیرش ریسک بیشتر، انتظار آن را نیز خواهند داشت. ضریب بتا؛ واحد اندازه گیری ریسک سیستماتیک مربوط به سهام است، که درجه حساسیت تغییرپذیری بازده هر سهم را نسبت به تغییرپذیری میزان بازده بازار اندازه گیری می کند.