تعادل ریسک ( انگلیسی: Risk parity ) رویکردی است به منظور مدیریت پورتفوی سرمایه گذاری که تمرکز این رویکرد به جای تخصیص سرمایه بر روی تخصیص ریسک ( به معنای عدم ثبات ) می باشد. بر اساس این رویکرد زمانی که تخصیص دارایی ها ( چه اهرمی و چه غیراهرمی ) در سطح ریسک متعادل صورت گرفته باشد، پرتفوی تدوینی با رویکرد ریسک متعادل ( بین دارایی های موجود در پورتفوی ) نسبت شارپ ( به انگلیسی: Sharpe Ratio ) بیشتری خواهد داشت و در مقابل افت بازار نسبت به پورتفوی با رویکرد سنتی مقاوم تر خواهد بود. رویکرد تعادل ریسک می تواند به سیستم ها و تکنیک های سرمایه گذاری متنوعی که از اصول آن استفاده می کنند تعمیم یابد. اصول استفاده شده از این رویکرد براساس ساختار و اهداف سرمایه گذاری که مدیران مالی مختلف استفاده می کنند می تواند متنوع و متفاوت باشد و البته به نتایج مختلف منجر شود. بعضی از بخش های تئوری این رویکرد در سال های بین ۱۹۵۰ تا ۱۹۷۰ گسترش یافتند ولی اولین صندوق با رویکرد تعادل ریسک که آل وِدِر ( به انگلیسی: All Weather ) نامیده شد در سال ۱۹۹۶ ایجاد شد. در سال های اخیر صندوق های سرمایه گذاری بسیاری به مشتریان خود صندوق هایی با رویکرد ریسک متعادل را توصیه می کنند. این رویکرد در سال ۲۰۰۵ نیز مورد استفاده قرار گرفت و سپس با صنعت مدیریت دارایی منطبق شد. این رویکرد هم در استراتژی های مدیریتی فعال و هم غیرفعال می تواند وجود داشته باشد. گرایش به این رویکرد از اواخر دهه ۲۰۰۰ در پی بحران مالی افزایش یافت و صندوق هایی که از این رویکرد استفاده می کردند مانند بسیاری از صندوق های پوششی، از صندوق هایی با ساختار سنتی موفق تر بودند. بعضی از مدیران پورتفوی نسبت به کاربرد عملی و مؤثر بودن مفهوم این رویکرد در تمام شرایط بازار ابراز تردید کرده اند اما گروهی دیگر کاربرد آن در بحران ۲۰۰۸–۲۰۰۷ را به عنوان شاهدی بر مؤثر بودن آن می دانند.

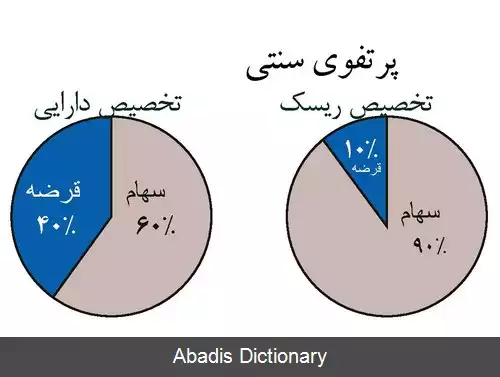

رویکرد تعادل ریسک یک رویکرد مفهومی برای سرمایه گذاری می باشد که تلاش می کند به طور مثال در یک پورتفوی که ۴۰٪ آن اوراق قرضه و ۶۰٪ آن سهام می باشد ریسک و کارمزد را نسبت به حالت سنتی کاهش دهد.

بر اساس شکل مشخص است که ۹۰٪ از ریسک پورتفوی مربوط به سهام و ۱۰٪ آن مربوط به اوراق قرضه می باشد. رویکرد مدنظردر تلاش برای یکسان سازی سطح ریسک ناشی از این دو دارایی از طریق تخصیص وجوه به گسترهٔ بیشتری از گونه هایی مانند سهام، اوراق دولتی، اوراق بهادار معتبر، صندوق های تورمی ( شامل دارایی های واقعی، کالا، املاک و مستقلات و اوراق بهادار مقاوم در برابر تورم ) می باشد وبه طور همزمان به دنبال بیشینه کردن بازده از طریق اهرم های مالی نیز می باشد. براساس نظر باب پرینس ( به انگلیسی: Bob Prince ) مدیر ارشد سرمایه گذاری در شرکت سرمایه گذاری بریج واتر ( به انگلیسی: Bridgewater Associates ) ، پارامترهای معنی دار برای یک پورتفوی سنتی با ریسک متعادل عبارتند از: دارایی های نامرتبط، ریسک سرمایه ای کم و مدیریت منفعلانه. برخی محققین معتقدند که یک پورتفوی تدوین شده با رویکرد تعادل ریسک به مدیریت قوی و نظارت پیوسته نیاز دارد تا بتواند به کاهش امکان پیامدهای منفی ناشی از ساختار اهرم ها و تخصیص به شکل خرید و فروش دارایی ها به منظور نگه داشتن میزان وجه نقد در سطح از پیش تعیین شده و یکسان کردن سطوح ریسک کمک کند. برای مثال اگر قیمت یک ورقه بهادار بالا یا پایین برود و سطح ریسک ثابت بماند، پورتفوی با ریسک متعادل به منظور ثابت نگه داشتن ریسک نقدی تعدیل خواهد شد. از سوی دیگر، برخی تعادل ریسک را یک رویکرد منفعلانه قلمداد می کنند، زیرا به یک مدیر پورتفوی برای خرید و فروش اوراق بهادار براساس قضاوت در مورد رفتار آینده بازار نیاز ندارد. اصول رویکرد تعادل ریسک می تواند به صورت متفاوتی توسط مدیران مختلف استفاده شود، همان طور که مدیران مختلف در زمینه هایی مثل تقسیم بندی انواع دارایی ها، تعاریف مختلف از ریسک، تخصیص ریسک به انواع مختلف دارایی، پیش بینی ریسک آینده و مواجهه با ریسک دارای روشهای مختلفی هستند. در هر حال بسیاری از صندوق های تدوین شده با رویکرد ریسک متعادل در جهتی غیر از هدف اصلی خود تکامل یافته اند مانند مدیریت منفعلانه. وجه تمایز بین صندوق های تدوین شده با رویکرد ریسک متعادل، این است که این نوع صندوق ها تا چه اندازه مدیریت شده اند.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفرویکرد تعادل ریسک یک رویکرد مفهومی برای سرمایه گذاری می باشد که تلاش می کند به طور مثال در یک پورتفوی که ۴۰٪ آن اوراق قرضه و ۶۰٪ آن سهام می باشد ریسک و کارمزد را نسبت به حالت سنتی کاهش دهد.

بر اساس شکل مشخص است که ۹۰٪ از ریسک پورتفوی مربوط به سهام و ۱۰٪ آن مربوط به اوراق قرضه می باشد. رویکرد مدنظردر تلاش برای یکسان سازی سطح ریسک ناشی از این دو دارایی از طریق تخصیص وجوه به گسترهٔ بیشتری از گونه هایی مانند سهام، اوراق دولتی، اوراق بهادار معتبر، صندوق های تورمی ( شامل دارایی های واقعی، کالا، املاک و مستقلات و اوراق بهادار مقاوم در برابر تورم ) می باشد وبه طور همزمان به دنبال بیشینه کردن بازده از طریق اهرم های مالی نیز می باشد. براساس نظر باب پرینس ( به انگلیسی: Bob Prince ) مدیر ارشد سرمایه گذاری در شرکت سرمایه گذاری بریج واتر ( به انگلیسی: Bridgewater Associates ) ، پارامترهای معنی دار برای یک پورتفوی سنتی با ریسک متعادل عبارتند از: دارایی های نامرتبط، ریسک سرمایه ای کم و مدیریت منفعلانه. برخی محققین معتقدند که یک پورتفوی تدوین شده با رویکرد تعادل ریسک به مدیریت قوی و نظارت پیوسته نیاز دارد تا بتواند به کاهش امکان پیامدهای منفی ناشی از ساختار اهرم ها و تخصیص به شکل خرید و فروش دارایی ها به منظور نگه داشتن میزان وجه نقد در سطح از پیش تعیین شده و یکسان کردن سطوح ریسک کمک کند. برای مثال اگر قیمت یک ورقه بهادار بالا یا پایین برود و سطح ریسک ثابت بماند، پورتفوی با ریسک متعادل به منظور ثابت نگه داشتن ریسک نقدی تعدیل خواهد شد. از سوی دیگر، برخی تعادل ریسک را یک رویکرد منفعلانه قلمداد می کنند، زیرا به یک مدیر پورتفوی برای خرید و فروش اوراق بهادار براساس قضاوت در مورد رفتار آینده بازار نیاز ندارد. اصول رویکرد تعادل ریسک می تواند به صورت متفاوتی توسط مدیران مختلف استفاده شود، همان طور که مدیران مختلف در زمینه هایی مثل تقسیم بندی انواع دارایی ها، تعاریف مختلف از ریسک، تخصیص ریسک به انواع مختلف دارایی، پیش بینی ریسک آینده و مواجهه با ریسک دارای روشهای مختلفی هستند. در هر حال بسیاری از صندوق های تدوین شده با رویکرد ریسک متعادل در جهتی غیر از هدف اصلی خود تکامل یافته اند مانند مدیریت منفعلانه. وجه تمایز بین صندوق های تدوین شده با رویکرد ریسک متعادل، این است که این نوع صندوق ها تا چه اندازه مدیریت شده اند.

wiki: تعادل ریسک