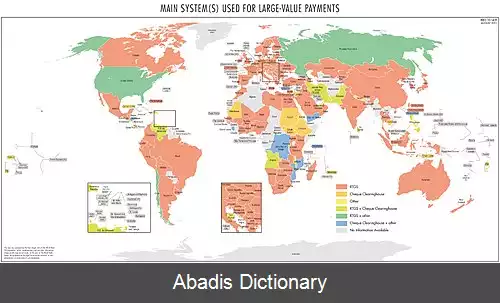

تسویه ناخالص آنی. تسویه ناخالص آنی، یا به اختصار سیستم RTGS ، سیستم های انتقال وجوه ویژه ای هستند که با استفاده از آنها انتقال پول یا اوراق بهادار[ ۱] از یک بانک به هر بانک دیگر به صورت "آنی ( بلادرنگ ) " و " ناخالص " انجام می شود. تسویه "آنی" به این معنی است که تراکنش پرداخت تحت هیچ دوره انتظار قرار نمی گیرد، تراکنشها به محض پردازش تسویه می شوند. تسویه "ناخالص" به معنی معامله بر مبنای یک - به - یک و بدون دسته بندی یا خالص سازی با تراکنشهای دیگر است. "تسویه" به این معنی است که پس از پردازش، پرداخت ها نهایی و غیرقابل برگشت هستند.

از سال ۱۹۸۵، سه بانک مرکزی سیستم های RTGS را اجرا کرده اند، در حالی که تا پایان سال ۲۰۰۵، سیستم های RTGS توسط ۹۰ بانک مرکزی اجرا شده است. [ ۲]

اولین سیستمی که ویژگی های سیستم RTGS را داشت، سیستم فدوایر Fedwire ایالات متحده بود که در سال ۱۹۷۰ راه اندازی شد. این کار بر اساس روش قبلی انتقال وجوه به صورت الکترونیکی بین بانک های ذخیره فدرال ایالات متحده از طریق تلگراف بود. انگلستان و فرانسه هر دو در سال ۱۹۸۴ به طور مستقل سیستم های نوع RTGS را توسعه دادند. سیستم انگلستان توسط اتاق تسویه بانکداران در فوریه ۱۹۸۴ توسعه یافت و چپس CHAPS نامیده شد. سیستم فرانسوی ساگیتر SAGITTAIRE نام داشت. تعدادی دیگر از کشورهای پیشرفته طی چند سال بعد سیستم هایی را راه اندازی کردند. این سیستم ها از نظر عملکرد و فن آوری متنوع و خاص خود آن کشورها بودند زیرا معمولاً براساس فرایندها و رویه های قبلی استفاده شده در هر کشور بنا شده بودند.

در دهه ۱۹۹۰ سازمانهای مالی بین المللی بر اهمیت سیستمهای انتقال سرمایه با ارزش زیاد تأکید کردند که بانکها برای تسویه حسابهای بین بانکی برای حساب خود و همچنین مشتریان خود به عنوان بخشی اصلی از زیرساختهای مالی یک کشور استفاده می کنند. تا سال ۱۹۹۷، تعدادی از کشورها، در داخل و همچنین خارج از گروه ده، سیستم تسویه حساب ناخالص آنی را برای انتقال وجوه با ارزش بالا معرفی کرده اند. تقریباً تمام کشورهای G - 10 برنامه ای برای بهره برداری از سیستم های RTGS در طی سال ۱۹۹۷ داشتند و بسیاری از کشورهای دیگر نیز در حال معرفی چنین سیستم هایی بودند. [ ۳]

سیستم های RTGS معمولاً توسط بانک مرکزی یک کشور کار می کنند زیرا به عنوان زیرساخت مهمی برای اقتصاد یک کشور تلقی می شوند. اقتصاددانان معتقدند که یک سیستم پرداخت ملی کارآمد، هزینه مبادله کالا و خدمات را کاهش می دهد و برای عملکرد بازارهای بین بانکی، پول و سرمایه ضروری است. یک سیستم پرداخت ضعیف ممکن است ثبات و ظرفیت توسعه یک اقتصاد ملی را به شدت تحت تأثیر قرار دهد. شکست های آن می تواند منجر به استفاده ناکارآمد از منابع مالی، تقسیم نابرابر ریسک در میان عوامل، ضرر واقعی برای شرکا، و از دست دادن اعتماد به نفس در سیستم مالی و استفاده از پول شود. [ ۴]

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفاز سال ۱۹۸۵، سه بانک مرکزی سیستم های RTGS را اجرا کرده اند، در حالی که تا پایان سال ۲۰۰۵، سیستم های RTGS توسط ۹۰ بانک مرکزی اجرا شده است. [ ۲]

اولین سیستمی که ویژگی های سیستم RTGS را داشت، سیستم فدوایر Fedwire ایالات متحده بود که در سال ۱۹۷۰ راه اندازی شد. این کار بر اساس روش قبلی انتقال وجوه به صورت الکترونیکی بین بانک های ذخیره فدرال ایالات متحده از طریق تلگراف بود. انگلستان و فرانسه هر دو در سال ۱۹۸۴ به طور مستقل سیستم های نوع RTGS را توسعه دادند. سیستم انگلستان توسط اتاق تسویه بانکداران در فوریه ۱۹۸۴ توسعه یافت و چپس CHAPS نامیده شد. سیستم فرانسوی ساگیتر SAGITTAIRE نام داشت. تعدادی دیگر از کشورهای پیشرفته طی چند سال بعد سیستم هایی را راه اندازی کردند. این سیستم ها از نظر عملکرد و فن آوری متنوع و خاص خود آن کشورها بودند زیرا معمولاً براساس فرایندها و رویه های قبلی استفاده شده در هر کشور بنا شده بودند.

در دهه ۱۹۹۰ سازمانهای مالی بین المللی بر اهمیت سیستمهای انتقال سرمایه با ارزش زیاد تأکید کردند که بانکها برای تسویه حسابهای بین بانکی برای حساب خود و همچنین مشتریان خود به عنوان بخشی اصلی از زیرساختهای مالی یک کشور استفاده می کنند. تا سال ۱۹۹۷، تعدادی از کشورها، در داخل و همچنین خارج از گروه ده، سیستم تسویه حساب ناخالص آنی را برای انتقال وجوه با ارزش بالا معرفی کرده اند. تقریباً تمام کشورهای G - 10 برنامه ای برای بهره برداری از سیستم های RTGS در طی سال ۱۹۹۷ داشتند و بسیاری از کشورهای دیگر نیز در حال معرفی چنین سیستم هایی بودند. [ ۳]

سیستم های RTGS معمولاً توسط بانک مرکزی یک کشور کار می کنند زیرا به عنوان زیرساخت مهمی برای اقتصاد یک کشور تلقی می شوند. اقتصاددانان معتقدند که یک سیستم پرداخت ملی کارآمد، هزینه مبادله کالا و خدمات را کاهش می دهد و برای عملکرد بازارهای بین بانکی، پول و سرمایه ضروری است. یک سیستم پرداخت ضعیف ممکن است ثبات و ظرفیت توسعه یک اقتصاد ملی را به شدت تحت تأثیر قرار دهد. شکست های آن می تواند منجر به استفاده ناکارآمد از منابع مالی، تقسیم نابرابر ریسک در میان عوامل، ضرر واقعی برای شرکا، و از دست دادن اعتماد به نفس در سیستم مالی و استفاده از پول شود. [ ۴]

wiki: تسویه ناخالص آنی