[ویکی اهل البیت] از اصول مسّلم پذیرفته شده در نظام های حقوقی جهان ،"اصل نسبی بودن قراردادها"( Privity of contract ) ،است که براساس مفاد آن ،هیچ کس نمی تواند بدون موافقت شخص ثالث به ضرر وحتی به نفع اوتعهدی ایجاد نماید.

با وجود توجیه عقلی،منطقی،وعرفی این قاعده؛در قانون مدنی هم این اصل درموادی مانند196و231 پذیرفته شده است.این ماده مقرر می کند:معاملات وعقود فقط در باره طرفین متعاملین وقائم مقام قانونی آنها موثر است مگر درمورد ماده 196.اما موضوع به همین جا ختم نمی شود.بلکه نیاز های روز افزون جامعه که ناشی از پیشرفت وتوسعه اجتماعی وصنعتی ومآلا روابط اقتصادی واجتماعی پیچیده بشر امروز است موجب می شود براین قاعده قدیمی ،استثنائاتی هم وارد گردد که با استعانت از آنها ،برخی از احتیاجات ومشکلات حقوقی افراد جامعه رفع می شود.

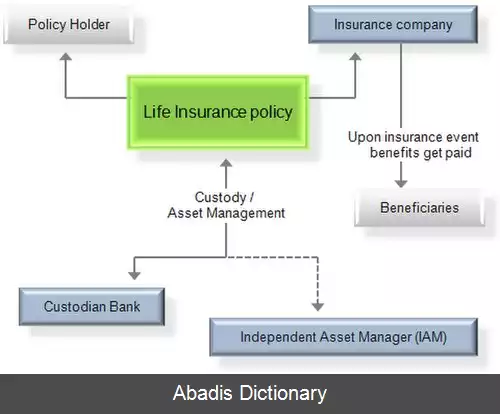

یکی از مستثنیات وارده به اصل نسبی بودن قراردادها،بیمه عمر است.در قانون بیمه

مصوب 7/2/1316،مواد 27و35(مجموعه قوانین سال 1316،صفحه 5 به بعد) به بیمه عمر پرداخته شده است. قطع نظر از انواع بیمه عمر،هدف بیمه گذار از این بیمه ،معمولا معنوی،دور اندیشی وتامین آتیه اعضای خانواده است؛به این ترتیب که فرد بیمه عمر می شود تا آینده شخص ثالثی (که از خانواده او یا دیگری است) را تامین نماید ودر صورت فوت او،استفاده کننده ازسرمایه بیمه عمر(شخص یا اشخاص ثا لث)،از سرمایه بیمه عمرکه از بیمه گر دریافت می کند،تاحدودی تامین ودر رفاه باشد.امروزه دولتها نیز موجب شده اند تا این نهاد مفید،گسترش یابد و ورثه کارکنان(ویا افرادی که کارمند تعیین می نماید.)،پس از فوت بیمه شده،مبلغ قابل توجهی از بیمه گر دریافت کنند؛که برای مثال می توان به قانون بیمه عمر وحوادث پرسنل نیروهای مسلح وزارت دفاع و پشتیبانی نیروهای مسلح وسازمانهای تابعه یا وابسته به آنها(مصوب سال 1335 واصلاحات سال 1376)ویا تصویب نامه راجع به بیمه حادثه وفوت کلیه باز نشستگان ومستخدمان اعم از لشگری یا کشوری(مصوب 25/10/84هیات وزیران) اشاره نمود.

از طرف دیگر،شرکت های بیمه نیز یکی از اهداف تاسیس خود را ایجاد تامین واطمینان مورد نیازجامعه از طریق انجام وتعمیم انواع بیمه های بازرگانی مورد نیاز جامعه می دانند.(برای نمونه ماده 2اساسنامه شرکت سهامی بیمه البرز-مصوب سال 1368)

از جنبه شرعی بحث های فراوانی راجع به انواع بیمه مطرح شده است.ولی در هر حال قانون بیمه مورد ایراد شورای نگهبان قرار نگرفته وفقهای ما نیزمعمولا بیمه عمر را صحیح می دانند(مانندرهبر کبیر(ره)ورهبرمعظم انقلاب اسلامی به ترتیب در رساله توضیح المسائل ورساله اجوبه الاستفتائات ). ازلحاظ قانونی ، همان گونه که اشاره شد،این نوع بیمه از سالهای دور در نظام حقوقی ما پذیرفته شده وبیمه عمرنوعی عقد غیر معّین است که می توان آنرا براساس اراده آزاد طرفین ودر قالب ماده 10قانون مدنی وحتی عقد صلح منعقد نمود.

درمورد اینکه سرمایه بیمه عمرکه به شخص ثالث تعلق می گیرد،ذی نفع آن چه کسی است؟ماده 24 قانون بیمه مقرر می کند: وجه بیمه عمر که باید بعد ازفوت پرداخته شود،به ورثه قانونی متوفی پرداخته می شود مگر اینکه در موقع عقد بیمه یا بعد از آن در سند بیمه قید دیگری شده باشد که در این صورت وجه بیمه متعلق به کسی خواهد بود که در سند بیمه اسم برده شده است. بدین ترتیب نتیجه می گیریم که سرمایه بیمه عمرپس از فوت بیمه گذار،متعلق به ورثه یا شخص ثالثی می باشد که در سند بیمه از او نام برده شده است.لذا این سرمایه ترکه متوفی به معنای خاص و ارث نیست که طبق ماده 862و940 به بعد قانون مدنی وقواعد مندرج در این قانون ،تقسیم شود.بلکه، تاسیس حقوقی خاص وحقی است که طبق قانون بیمه ،پس ازفوت بیمه گذار بایستی به شخص یا اشخاص ثالثی که در بستن پیمان هیچ گونه نقشی نداشته اند،پرداخت گردد.(این افراد ممکن است ورثه یا غیراز آنان باشند.)

بدین ترتیب سرمایه بیمه عمر، به نسبت مساوی بین صا حبان حق تقسیم می شود . مگر آنکه بیمه شده ، به نحو دیگری در خواست ومقرر نموده باشد. زیرا فرض ماده 24 قانون بیمه ،این است که وجه بیمه عمر،برای ورثه اختصاص داده شده است.مگر اینکه در سند بیمه قید دیگری شده باشد.به بیان دیگر ،اگر در قرار داد بیمه عمر راجع به اینکه ذی نفع چه کسی است،؛سکوت وجود داشته باشد،ناگزیر سرمایه مزبور به ورثه قانونی بیمه شده (آنهم به نسبت مساوی)تقسیم می شود نه به نسبت قاعده ارث که دارای مقررات ویژه ای است وقابلیت شمول به غیر مورد ارث ندارد.

با وجود توجیه عقلی،منطقی،وعرفی این قاعده؛در قانون مدنی هم این اصل درموادی مانند196و231 پذیرفته شده است.این ماده مقرر می کند:معاملات وعقود فقط در باره طرفین متعاملین وقائم مقام قانونی آنها موثر است مگر درمورد ماده 196.اما موضوع به همین جا ختم نمی شود.بلکه نیاز های روز افزون جامعه که ناشی از پیشرفت وتوسعه اجتماعی وصنعتی ومآلا روابط اقتصادی واجتماعی پیچیده بشر امروز است موجب می شود براین قاعده قدیمی ،استثنائاتی هم وارد گردد که با استعانت از آنها ،برخی از احتیاجات ومشکلات حقوقی افراد جامعه رفع می شود.

یکی از مستثنیات وارده به اصل نسبی بودن قراردادها،بیمه عمر است.در قانون بیمه

مصوب 7/2/1316،مواد 27و35(مجموعه قوانین سال 1316،صفحه 5 به بعد) به بیمه عمر پرداخته شده است. قطع نظر از انواع بیمه عمر،هدف بیمه گذار از این بیمه ،معمولا معنوی،دور اندیشی وتامین آتیه اعضای خانواده است؛به این ترتیب که فرد بیمه عمر می شود تا آینده شخص ثالثی (که از خانواده او یا دیگری است) را تامین نماید ودر صورت فوت او،استفاده کننده ازسرمایه بیمه عمر(شخص یا اشخاص ثا لث)،از سرمایه بیمه عمرکه از بیمه گر دریافت می کند،تاحدودی تامین ودر رفاه باشد.امروزه دولتها نیز موجب شده اند تا این نهاد مفید،گسترش یابد و ورثه کارکنان(ویا افرادی که کارمند تعیین می نماید.)،پس از فوت بیمه شده،مبلغ قابل توجهی از بیمه گر دریافت کنند؛که برای مثال می توان به قانون بیمه عمر وحوادث پرسنل نیروهای مسلح وزارت دفاع و پشتیبانی نیروهای مسلح وسازمانهای تابعه یا وابسته به آنها(مصوب سال 1335 واصلاحات سال 1376)ویا تصویب نامه راجع به بیمه حادثه وفوت کلیه باز نشستگان ومستخدمان اعم از لشگری یا کشوری(مصوب 25/10/84هیات وزیران) اشاره نمود.

از طرف دیگر،شرکت های بیمه نیز یکی از اهداف تاسیس خود را ایجاد تامین واطمینان مورد نیازجامعه از طریق انجام وتعمیم انواع بیمه های بازرگانی مورد نیاز جامعه می دانند.(برای نمونه ماده 2اساسنامه شرکت سهامی بیمه البرز-مصوب سال 1368)

از جنبه شرعی بحث های فراوانی راجع به انواع بیمه مطرح شده است.ولی در هر حال قانون بیمه مورد ایراد شورای نگهبان قرار نگرفته وفقهای ما نیزمعمولا بیمه عمر را صحیح می دانند(مانندرهبر کبیر(ره)ورهبرمعظم انقلاب اسلامی به ترتیب در رساله توضیح المسائل ورساله اجوبه الاستفتائات ). ازلحاظ قانونی ، همان گونه که اشاره شد،این نوع بیمه از سالهای دور در نظام حقوقی ما پذیرفته شده وبیمه عمرنوعی عقد غیر معّین است که می توان آنرا براساس اراده آزاد طرفین ودر قالب ماده 10قانون مدنی وحتی عقد صلح منعقد نمود.

درمورد اینکه سرمایه بیمه عمرکه به شخص ثالث تعلق می گیرد،ذی نفع آن چه کسی است؟ماده 24 قانون بیمه مقرر می کند: وجه بیمه عمر که باید بعد ازفوت پرداخته شود،به ورثه قانونی متوفی پرداخته می شود مگر اینکه در موقع عقد بیمه یا بعد از آن در سند بیمه قید دیگری شده باشد که در این صورت وجه بیمه متعلق به کسی خواهد بود که در سند بیمه اسم برده شده است. بدین ترتیب نتیجه می گیریم که سرمایه بیمه عمرپس از فوت بیمه گذار،متعلق به ورثه یا شخص ثالثی می باشد که در سند بیمه از او نام برده شده است.لذا این سرمایه ترکه متوفی به معنای خاص و ارث نیست که طبق ماده 862و940 به بعد قانون مدنی وقواعد مندرج در این قانون ،تقسیم شود.بلکه، تاسیس حقوقی خاص وحقی است که طبق قانون بیمه ،پس ازفوت بیمه گذار بایستی به شخص یا اشخاص ثالثی که در بستن پیمان هیچ گونه نقشی نداشته اند،پرداخت گردد.(این افراد ممکن است ورثه یا غیراز آنان باشند.)

بدین ترتیب سرمایه بیمه عمر، به نسبت مساوی بین صا حبان حق تقسیم می شود . مگر آنکه بیمه شده ، به نحو دیگری در خواست ومقرر نموده باشد. زیرا فرض ماده 24 قانون بیمه ،این است که وجه بیمه عمر،برای ورثه اختصاص داده شده است.مگر اینکه در سند بیمه قید دیگری شده باشد.به بیان دیگر ،اگر در قرار داد بیمه عمر راجع به اینکه ذی نفع چه کسی است،؛سکوت وجود داشته باشد،ناگزیر سرمایه مزبور به ورثه قانونی بیمه شده (آنهم به نسبت مساوی)تقسیم می شود نه به نسبت قاعده ارث که دارای مقررات ویژه ای است وقابلیت شمول به غیر مورد ارث ندارد.

wikiahlb: بیمه_عمر