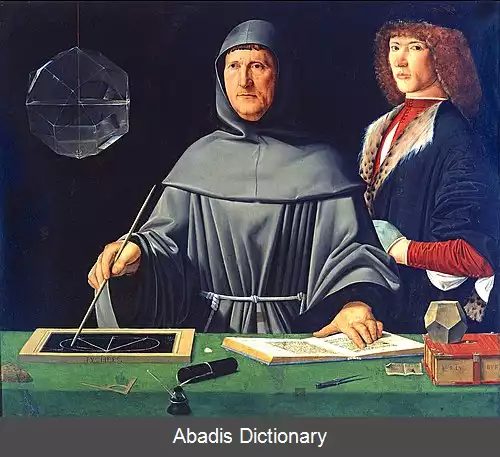

فرا لوکا بارتولومئو دی پاچیولی ( به ایتالیایی: Fra Luca Bartolomeo de Pacioli ) معروف به لوکا پاچیولی ( Luca Pacioli ) ( ۱۴۴۵–۱۵۱۷، ایتالیا ) یک ریاضی دان و راهب فرقه فرانسیسکن بود که سامانه حسابداری دوطرفه ( حسابداری دوبل ) را تدوین کرد. به همین دلیل، وی را پدر حسابداری جهان می نامند. او ابداع کننده حسابداری دوطرفه بوده است. [ ۱] وی هم چنین، از دوستان نزدیک لئوناردو دا وینچی بود.

کتاب او بنام Summa de arithmetica, geometrica, proportioni et proportionalitality در مدارس شمالی ایتالیا به فرزندان تجار تدریس می شد. این کتاب مجموعه ای از دانش ریاضی زمان پاچیولی می باشد و دارای اولین توضیحات چاپ شده دربارهٔ شیوه نگهداری حساب ها توسط تجار زمان خود می باشد که به سیستم حسابداری دو طرفه ( double - entry accounting system ) شهرت دارد.

از آنجایی که پاچیولی به جای ابداع این شیوه آن را کد بندی کرده است او را «پدر حسابداری» می شناسند. شیوه ای که او منتشر کرده است متشکل از اکثر چرخه های حسابداری است که امروزه ما از آن ها اطلاع داریم. او شیوه استفاده از دفاتر را توضیح می دهد و به حسابدار توصیه می کند که قبل از برابر شدن ستون بدهکار وبستانکار در شب به خواب نرود. دفاتر او حساب های جهت دارایی ها، بدهی ها، سرمایه، درآمدها و هزینه ها را شامل می شد - این حساب ها به صورت طبقه بندی شده در صورتهای مالی مانند تراز نامه ( balance sheet ) و صورت سود و زیان ( income statement ) مشخص می شوند. او بستن حساب ها را در پایان سال مالی اعلام می دارد و تراز آزمایشی را جهت درستی دفاتر حسابداری پیشنهاد می دارد.

کتاب او[ ۲] در مدارس شمال ایتالیا به فرزندان بازرگانان تدریس می شد. این کتاب مجموعه ای از دانش ریاضیات سده های پانزدهم و شانزدهم میلادی بود. در این کتاب، برای نخستین بار شیوه نگه داری حساب ها توسط بازرگانان آن دوران - سامانه حسابداری دوطرفه - به دست پاچیولی مدون شد. از این رو، وی را پدر حسابداری می نامند. سامانه ای که او مدون کرد متشکل از بیش تر چرخه های حسابداری است که امروز ما آن ها را می شناسیم. او در کتاب خود شیوه استفاده از دفاتر حسابداری را توضیح می دهد و به حسابداران توصیه می کند پیش از برابر شدن ستون بدهکار و بستانکار شب به خواب نروند! دفاتر او حساب هایی را برای داراییها، بدهیها، سرمایه، درآمدها و هزینهها شامل می شد. این حساب ها به صورت طبقه بندی شده در گزارش های مالی - مانند، ترازنامه ( balance sheet ) و صورت سود و زیان ( income statement ) - منعکس می شوند. پاچیولی در کتاب اش بستن حساب ها در پایان سال مالی را تشریح می کند. وی توصیه می کند برای درستی دفاتر حسابداری در پایان سال مالی تراز آزمایشی تهیه شود.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفکتاب او بنام Summa de arithmetica, geometrica, proportioni et proportionalitality در مدارس شمالی ایتالیا به فرزندان تجار تدریس می شد. این کتاب مجموعه ای از دانش ریاضی زمان پاچیولی می باشد و دارای اولین توضیحات چاپ شده دربارهٔ شیوه نگهداری حساب ها توسط تجار زمان خود می باشد که به سیستم حسابداری دو طرفه ( double - entry accounting system ) شهرت دارد.

از آنجایی که پاچیولی به جای ابداع این شیوه آن را کد بندی کرده است او را «پدر حسابداری» می شناسند. شیوه ای که او منتشر کرده است متشکل از اکثر چرخه های حسابداری است که امروزه ما از آن ها اطلاع داریم. او شیوه استفاده از دفاتر را توضیح می دهد و به حسابدار توصیه می کند که قبل از برابر شدن ستون بدهکار وبستانکار در شب به خواب نرود. دفاتر او حساب های جهت دارایی ها، بدهی ها، سرمایه، درآمدها و هزینه ها را شامل می شد - این حساب ها به صورت طبقه بندی شده در صورتهای مالی مانند تراز نامه ( balance sheet ) و صورت سود و زیان ( income statement ) مشخص می شوند. او بستن حساب ها را در پایان سال مالی اعلام می دارد و تراز آزمایشی را جهت درستی دفاتر حسابداری پیشنهاد می دارد.

کتاب او[ ۲] در مدارس شمال ایتالیا به فرزندان بازرگانان تدریس می شد. این کتاب مجموعه ای از دانش ریاضیات سده های پانزدهم و شانزدهم میلادی بود. در این کتاب، برای نخستین بار شیوه نگه داری حساب ها توسط بازرگانان آن دوران - سامانه حسابداری دوطرفه - به دست پاچیولی مدون شد. از این رو، وی را پدر حسابداری می نامند. سامانه ای که او مدون کرد متشکل از بیش تر چرخه های حسابداری است که امروز ما آن ها را می شناسیم. او در کتاب خود شیوه استفاده از دفاتر حسابداری را توضیح می دهد و به حسابداران توصیه می کند پیش از برابر شدن ستون بدهکار و بستانکار شب به خواب نروند! دفاتر او حساب هایی را برای داراییها، بدهیها، سرمایه، درآمدها و هزینهها شامل می شد. این حساب ها به صورت طبقه بندی شده در گزارش های مالی - مانند، ترازنامه ( balance sheet ) و صورت سود و زیان ( income statement ) - منعکس می شوند. پاچیولی در کتاب اش بستن حساب ها در پایان سال مالی را تشریح می کند. وی توصیه می کند برای درستی دفاتر حسابداری در پایان سال مالی تراز آزمایشی تهیه شود.

wiki: لوکا پاچیولی