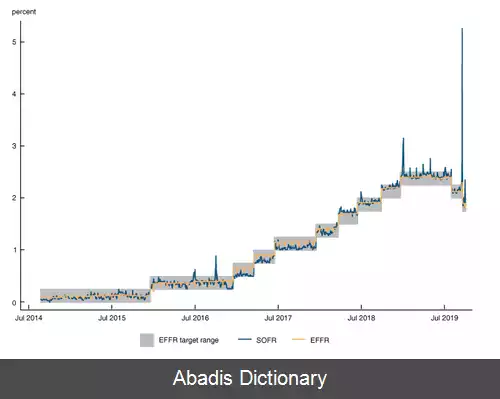

در ۱۷ سپتامبر ۲۰۱۹، نرخ بهره قراردادهای بازخرید یک شبه ( یا «رپو» ) ، که وام های کوتاه مدت بین مؤسسات مالی هستند، یک جهش ناگهانی و غیرمنتظره را تجربه کردند. معیاری برای نرخ بهره در بازپرداخت های یک شبه در ایالات متحده، نرخ تأمین مالی یک شبه تضمین شده ( SOFR ) ، از ۲٫۴۳ درصد در ۱۶ سپتامبر به ۵٫۲۵ درصد در ۱۷ سپتامبر افزایش یافت. در طی روز معاملاتی، نرخ بهره به ۱۰ درصد رسید. این فعالیت همچنین بر نرخ های بهره وام های بدون تضمین بین مؤسسات مالی تأثیر گذاشت و نرخ بهره مؤثر وجوه فدرال ( EFFR ) که به عنوان معیاری برای چنین نرخ هایی عمل می کند، بالاتر از محدوده هدف تعیین شده توسط فدرال رزرو حرکت کرد.

این فعالیت باعث مداخله اضطراری توسط بانک فدرال رزرو نیویورک شد که در ۱۷ سپتامبر ۷۵ میلیارد دلار نقدینگی به بازارهای رپوتزریق کرد و این کار را هر روز صبح تا پایان هفته ادامه داد. در ۱۹ سپتامبر، کمیته بازار آزاد فدرال رزرو نیز سود پرداختی به ذخایر بانکی را کاهش داد. این اقدامات در نهایت در آرام کردن بازارها موفقیت آمیز بود و تا ۲۰ سپتامبر، نرخ ها به سطح باثباتی بازگشتند. بانک فدرال رزرو نیویورک تا ژوئن ۲۰۲۰ به طور منظم نقدینگی لازم را برای بازار رپوفراهم می کرد.

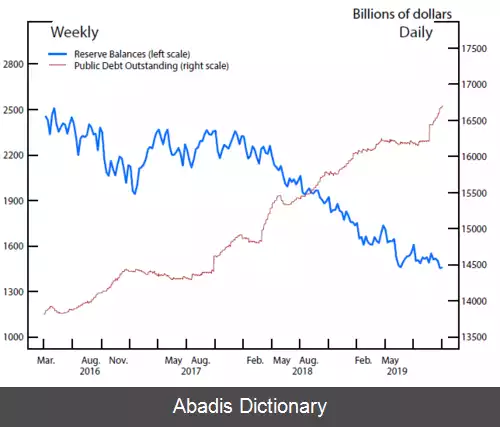

دلایل افزایش نرخ فوراً مشخص نشد. بعدها اقتصاددانان علت اصلی آن را کمبود موقت پول نقد موجود در سیستم مالی دانستند که خود ناشی از دو رویداد در ۱۶ سپتامبر بود: سررسید پرداخت مالیات سه ماهه شرکت ها و انتشار اوراق جدید خزانه داری. اثرات این کمبود موقت با کاهش سطح ذخایر در سیستم بانکی تشدید شد. سایر عوامل مؤثر توسط اقتصاددانان و ناظران پیشنهاد شده است.

بانک ها و مؤسسات مالی ذخایر نقدی خود را به صورت روزانه تجزیه و تحلیل می کنند و ارزیابی می کنند که آیا آنها مازاد یا کسری وجه نقد با توجه به نیازهای خود دارند. بانک هایی که نقدینگی کافی برای تأمین نیاز نقدینگی خود ندارند، آن را از بانک ها و صندوق های بازار پول با وجه نقد مازاد وام می گیرند. این نوع وام معمولاً یک شبه انجام می شود، به این معنی که وجه نقد روز بعد بازپرداخت می شود. [ ۱] [ ۲] [ ۳]

قراردادهای بازخرید، که معمولاً به عنوان رپو نامیده می شوند، نوعی وام هستند که توسط اوراق بهادار تضمین می شوند و عموماً برای مدت کوتاهی ارائه می شوند. [ ۴] [ ۵] اگرچه رپوها از نظر اقتصادی معادل وام های تضمین شده است، اما از نظر قانونی به عنوان یک فروش و پس از آن خرید مجدد اوراق بهادار ساخت یافته است. [ ۱] [ ۶] در یک تراکنش رپو دو مرحله وجود دارد. ابتدا وام گیرنده اوراق بهادار خود را به وام دهنده می فروشد و در ازای آن پول نقد دریافت می کند. دوم، وام گیرنده اوراق بهادار را از وام دهنده با بازپرداخت مبلغ نقدی که دریافت کرده به اضافه مبلغ اضافی، که همان بهره است، دوباره خریداری می کند. [ ۵] [ ۷] این ساختار به وام دهندگان این امکان را می دهد که وام هایی با ریسک بسیار کم ارائه کنند، [ ۵] [ ۸] [ ۹] و وام گیرندگان با نرخ های پایین وام بگیرند. [ ۹]

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفاین فعالیت باعث مداخله اضطراری توسط بانک فدرال رزرو نیویورک شد که در ۱۷ سپتامبر ۷۵ میلیارد دلار نقدینگی به بازارهای رپوتزریق کرد و این کار را هر روز صبح تا پایان هفته ادامه داد. در ۱۹ سپتامبر، کمیته بازار آزاد فدرال رزرو نیز سود پرداختی به ذخایر بانکی را کاهش داد. این اقدامات در نهایت در آرام کردن بازارها موفقیت آمیز بود و تا ۲۰ سپتامبر، نرخ ها به سطح باثباتی بازگشتند. بانک فدرال رزرو نیویورک تا ژوئن ۲۰۲۰ به طور منظم نقدینگی لازم را برای بازار رپوفراهم می کرد.

دلایل افزایش نرخ فوراً مشخص نشد. بعدها اقتصاددانان علت اصلی آن را کمبود موقت پول نقد موجود در سیستم مالی دانستند که خود ناشی از دو رویداد در ۱۶ سپتامبر بود: سررسید پرداخت مالیات سه ماهه شرکت ها و انتشار اوراق جدید خزانه داری. اثرات این کمبود موقت با کاهش سطح ذخایر در سیستم بانکی تشدید شد. سایر عوامل مؤثر توسط اقتصاددانان و ناظران پیشنهاد شده است.

بانک ها و مؤسسات مالی ذخایر نقدی خود را به صورت روزانه تجزیه و تحلیل می کنند و ارزیابی می کنند که آیا آنها مازاد یا کسری وجه نقد با توجه به نیازهای خود دارند. بانک هایی که نقدینگی کافی برای تأمین نیاز نقدینگی خود ندارند، آن را از بانک ها و صندوق های بازار پول با وجه نقد مازاد وام می گیرند. این نوع وام معمولاً یک شبه انجام می شود، به این معنی که وجه نقد روز بعد بازپرداخت می شود. [ ۱] [ ۲] [ ۳]

قراردادهای بازخرید، که معمولاً به عنوان رپو نامیده می شوند، نوعی وام هستند که توسط اوراق بهادار تضمین می شوند و عموماً برای مدت کوتاهی ارائه می شوند. [ ۴] [ ۵] اگرچه رپوها از نظر اقتصادی معادل وام های تضمین شده است، اما از نظر قانونی به عنوان یک فروش و پس از آن خرید مجدد اوراق بهادار ساخت یافته است. [ ۱] [ ۶] در یک تراکنش رپو دو مرحله وجود دارد. ابتدا وام گیرنده اوراق بهادار خود را به وام دهنده می فروشد و در ازای آن پول نقد دریافت می کند. دوم، وام گیرنده اوراق بهادار را از وام دهنده با بازپرداخت مبلغ نقدی که دریافت کرده به اضافه مبلغ اضافی، که همان بهره است، دوباره خریداری می کند. [ ۵] [ ۷] این ساختار به وام دهندگان این امکان را می دهد که وام هایی با ریسک بسیار کم ارائه کنند، [ ۵] [ ۸] [ ۹] و وام گیرندگان با نرخ های پایین وام بگیرند. [ ۹]