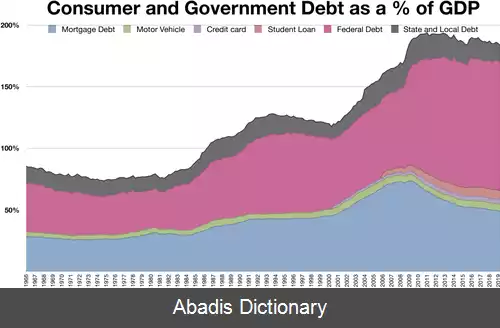

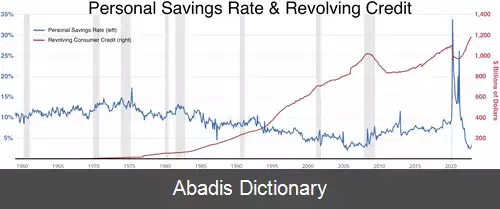

در علم اقتصاد، بدهی مصرف کننده ( به انگلیسی:consumer debt ) مبلغی است که مصرف کنندگان بدهی دارند. ( در مقابل بدهی مربوط به شرکت ها یا دولت ها ) بدهی مصرف کننده شامل بدهی های ناشی از خرید کالاهایی است که قابل مصرف هستند و/یا سود و ارزشی را ایجاد نمی کنند. از نظر اقتصاد کلان، این بدهی است که به جای سرمایه گذاری برای تأمین مالی مصرف استفاده می شود. [ ۱]

رایج ترین شکل های بدهی مصرف کننده، بدهی کارت اعتباری، وام های روز پرداخت، وام های دانشجویی و سایر امور مالی مصرف کننده است که اغلب با نرخ های بهره بالاتر از وام های تضمین شده بلندمدت مانند وام مسکن هستند.

بدهی بلندمدت مصرف کننده اغلب از نظر مالی نابهینه در نظر گرفته می شود. برخی از اقلام مصرفی مانند خودرو ممکن است به نحوی دارای سطوح بالای سودمندی و کاربرد در بازار باشند در نتیجه تحمیل بدهی کوتاه مدت ممکن است برای چنین نوع اقلام مصرفی توجیه کننده باشد اما اکثر کالاهای مصرفی چنین نیستند. برای مثال، متحمل شدن بدهی مصرف کننده با بهره بالا از طریق خرید تلویزیون با صفحه بزرگ «اکنون»، به جای پس انداز برای آن، معمولاً نمی تواند با مزایای ذهنی داشتن تلویزیون زودهنگام توجیه مالی شود.

در بسیاری از کشورها، آسان شدن گرفتن بدهی مصرف کننده فراتر از توان بازپرداخت فرد باعث رشد صنعت مشاوره اعتباری و گرفتن بدهی بیشتر برای پرداخت بدهی های قبلی شده است. سهولت انباشت بدهی به این راحتی بازپرداخت این بدهی ها را دشوارتر کرده است و ان پدیده منجر به امتیاز اعتباری پایین تر می شود و با سلامت روان ارتباط دارد.

مقدار بدهی معوق در برابر درآمد قابل تصرف مصرف کننده به عنوان نسبت اهرم مصرف کننده بیان می شود. به صورت ماهانه، توصیه می شود که این نسبت بدهی بیشتر از ۲۰ درصد دستمزد دریافتی یک فرد نباشد. [ ۲] نرخ بهره به طیفی از عوامل بستگی دارد، از جمله شرایط اقتصادی، توانایی درک شده مشتری برای بازپرداخت، فشارهای رقابتی از سوی سایر وام دهندگان، و ساختار ذاتی و امنیت محصول اعتباری. نرخ ها معمولاً از ۰٫۲۵ درصد بالاتر از نرخ پایه تا دو رقمی متغیر است. بدهی های مصرف کننده نیز با وام های تهاجمی و نابرابرانه مرتبط است، اگرچه بحث های زیادی در مورد اینکه دقیقاً چه چیزی وام های تهاجمی و نابرابرانه را تشکیل می دهد، وجود دارد.

در سال های اخیر، یک تحلیل جایگزین ممکن است بدهی مصرف کننده را راهی برای افزایش تولید داخلی بداند، به این دلیل که اگر اعتبار به راحتی در دسترس باشد، افزایش تقاضا برای کالاهای مصرفی باید باعث افزایش کل تولید داخلی شود. فرضیه درآمد دائمی نشان می دهد که مصرف کنندگان برای کاهش و مصرف بهینه در طول زندگی خود، و برای مخارج مالی ( به ویژه مسکن و تحصیل ) در اوایل زندگی خود وارد بدهی می شوند و بدهی خود را در دوره هایی از زندگی که دارای درآمد بالاتری هستند پرداخت می کنند.

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفرایج ترین شکل های بدهی مصرف کننده، بدهی کارت اعتباری، وام های روز پرداخت، وام های دانشجویی و سایر امور مالی مصرف کننده است که اغلب با نرخ های بهره بالاتر از وام های تضمین شده بلندمدت مانند وام مسکن هستند.

بدهی بلندمدت مصرف کننده اغلب از نظر مالی نابهینه در نظر گرفته می شود. برخی از اقلام مصرفی مانند خودرو ممکن است به نحوی دارای سطوح بالای سودمندی و کاربرد در بازار باشند در نتیجه تحمیل بدهی کوتاه مدت ممکن است برای چنین نوع اقلام مصرفی توجیه کننده باشد اما اکثر کالاهای مصرفی چنین نیستند. برای مثال، متحمل شدن بدهی مصرف کننده با بهره بالا از طریق خرید تلویزیون با صفحه بزرگ «اکنون»، به جای پس انداز برای آن، معمولاً نمی تواند با مزایای ذهنی داشتن تلویزیون زودهنگام توجیه مالی شود.

در بسیاری از کشورها، آسان شدن گرفتن بدهی مصرف کننده فراتر از توان بازپرداخت فرد باعث رشد صنعت مشاوره اعتباری و گرفتن بدهی بیشتر برای پرداخت بدهی های قبلی شده است. سهولت انباشت بدهی به این راحتی بازپرداخت این بدهی ها را دشوارتر کرده است و ان پدیده منجر به امتیاز اعتباری پایین تر می شود و با سلامت روان ارتباط دارد.

مقدار بدهی معوق در برابر درآمد قابل تصرف مصرف کننده به عنوان نسبت اهرم مصرف کننده بیان می شود. به صورت ماهانه، توصیه می شود که این نسبت بدهی بیشتر از ۲۰ درصد دستمزد دریافتی یک فرد نباشد. [ ۲] نرخ بهره به طیفی از عوامل بستگی دارد، از جمله شرایط اقتصادی، توانایی درک شده مشتری برای بازپرداخت، فشارهای رقابتی از سوی سایر وام دهندگان، و ساختار ذاتی و امنیت محصول اعتباری. نرخ ها معمولاً از ۰٫۲۵ درصد بالاتر از نرخ پایه تا دو رقمی متغیر است. بدهی های مصرف کننده نیز با وام های تهاجمی و نابرابرانه مرتبط است، اگرچه بحث های زیادی در مورد اینکه دقیقاً چه چیزی وام های تهاجمی و نابرابرانه را تشکیل می دهد، وجود دارد.

در سال های اخیر، یک تحلیل جایگزین ممکن است بدهی مصرف کننده را راهی برای افزایش تولید داخلی بداند، به این دلیل که اگر اعتبار به راحتی در دسترس باشد، افزایش تقاضا برای کالاهای مصرفی باید باعث افزایش کل تولید داخلی شود. فرضیه درآمد دائمی نشان می دهد که مصرف کنندگان برای کاهش و مصرف بهینه در طول زندگی خود، و برای مخارج مالی ( به ویژه مسکن و تحصیل ) در اوایل زندگی خود وارد بدهی می شوند و بدهی خود را در دوره هایی از زندگی که دارای درآمد بالاتری هستند پرداخت می کنند.

wiki: بدهی مصرف کننده