بانکداری در هندوستان در اوایل قرن هجدهم ریشه گرفت، و در سال ۱۷۸۶ بانک ملت هندوستان تأسیس گردید.

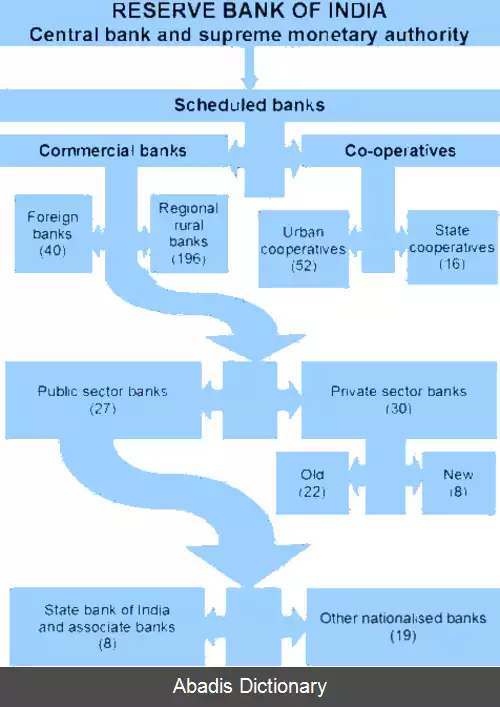

امروزه بازار پول هند به بخش های زیر تقسیم می شود: بخش های سازمان دهی شده شامل بانک های تجاری خصوصی، ( دولتی و خارجی ) و بانک های تعاونی که کلاً از آن ها به عنوان "بانک های نعیین شده" یاد می شود است و بخش های سازمان دهی نشده ( شامل بانکداری بومی شخصی خانوادگی یا وام دهنده و شرکت های مالی غیربانکی ( NBFCs ) است ) . بخش های سازمان دهی نشده و اعتبارات خرد هنوز هم در مناطق روستایی و حومهِ شهرها بر بانک های سنتی ارجحیت دارند، خصوصاً در مورد اهداف غیرتولیدی مانند وام های کوتاه مدت. [ ۲]

ایندیرا گاندی در سال ۱۹۶۹ بیش از ۱۴ بانک را در هند ملی کرد و پس از آن در سال ۱۹۸۰ شش بانک دیگر را نیز ملی کرد و بانک ها را مجبور ساخت که ۴۰٪ ( از آن زمان به ۱۰٪ کاهش یافته ) از اعتبارات خالص خود را به بخش های مهم مانند کشاورزی، صنایع کوچک، تجارت زنجیره ای، تجارت های کوچک و غیره اختصاص دهند و این امر برای این بود که تعهدات بانک ها به اهداف اجتماعی و توسعه ای تضمین شود. ازآن زمان تعداد شعب بانک ها از رقم ۱۰ هزار و ۱۲۰ عدد در سال ۱۹۶۹ به سقف ۹۸ هزار و ۹۱۰ شعبه در سال ۲۰۰۳ رسید و تعداد افراد تحت پوشش هر شعبه از رقم ۶۳ هزار و ۸۰۰ به سطح ۱۵ هزار نفر کاهش یافت. کل سپرده ها ی بانک ها بین سال های ۱۹۷۱ تا ۱۹۹۱ حدوداً ۶/۳۲ برابر شد، این در حالیست که این رقم در فاصلهِ سال های بین ۱۹۵۱ تا ۱۹۷۱ کمتر از ۷ برابر بود. با وجود رشد تعداد شعب در مناطق روستایی از رقم ۱ هزار و ۸۶۰ معادل ۲۲٪ کل شعب در سال ۱۹۶۹ به سقف ۳۲ هزار و ۲۷۰ شعب معادل ۴۸٪، تنها ۳۲ هزار و ۲۷۰ روستا از ۵ لک ( عدد ) ( ۵۰۰ هزار ) روستا تحت پوشش بانک های تعیین شده هستند. [ ۳] [ ۴]

از زمان لیبرال شدن، دولت هند اصلاحات مهمی در بخش بانک داری انجام داده است. بعضی از این اصلاحات در ارتباط با بانک های ملی می باشد ( مانند تشویق به ادغام، کاهش دخالت دولت و افزایش رقابت و سوددهی ) و برخی دیگر درهای بانکداری و بیمه را برای بخش های خصوصی و خارجی باز کرده اند. [ ۵] [ ۶]

این نوشته برگرفته از سایت ویکی پدیا می باشد، اگر نادرست یا توهین آمیز است، لطفا گزارش دهید: گزارش تخلفامروزه بازار پول هند به بخش های زیر تقسیم می شود: بخش های سازمان دهی شده شامل بانک های تجاری خصوصی، ( دولتی و خارجی ) و بانک های تعاونی که کلاً از آن ها به عنوان "بانک های نعیین شده" یاد می شود است و بخش های سازمان دهی نشده ( شامل بانکداری بومی شخصی خانوادگی یا وام دهنده و شرکت های مالی غیربانکی ( NBFCs ) است ) . بخش های سازمان دهی نشده و اعتبارات خرد هنوز هم در مناطق روستایی و حومهِ شهرها بر بانک های سنتی ارجحیت دارند، خصوصاً در مورد اهداف غیرتولیدی مانند وام های کوتاه مدت. [ ۲]

ایندیرا گاندی در سال ۱۹۶۹ بیش از ۱۴ بانک را در هند ملی کرد و پس از آن در سال ۱۹۸۰ شش بانک دیگر را نیز ملی کرد و بانک ها را مجبور ساخت که ۴۰٪ ( از آن زمان به ۱۰٪ کاهش یافته ) از اعتبارات خالص خود را به بخش های مهم مانند کشاورزی، صنایع کوچک، تجارت زنجیره ای، تجارت های کوچک و غیره اختصاص دهند و این امر برای این بود که تعهدات بانک ها به اهداف اجتماعی و توسعه ای تضمین شود. ازآن زمان تعداد شعب بانک ها از رقم ۱۰ هزار و ۱۲۰ عدد در سال ۱۹۶۹ به سقف ۹۸ هزار و ۹۱۰ شعبه در سال ۲۰۰۳ رسید و تعداد افراد تحت پوشش هر شعبه از رقم ۶۳ هزار و ۸۰۰ به سطح ۱۵ هزار نفر کاهش یافت. کل سپرده ها ی بانک ها بین سال های ۱۹۷۱ تا ۱۹۹۱ حدوداً ۶/۳۲ برابر شد، این در حالیست که این رقم در فاصلهِ سال های بین ۱۹۵۱ تا ۱۹۷۱ کمتر از ۷ برابر بود. با وجود رشد تعداد شعب در مناطق روستایی از رقم ۱ هزار و ۸۶۰ معادل ۲۲٪ کل شعب در سال ۱۹۶۹ به سقف ۳۲ هزار و ۲۷۰ شعب معادل ۴۸٪، تنها ۳۲ هزار و ۲۷۰ روستا از ۵ لک ( عدد ) ( ۵۰۰ هزار ) روستا تحت پوشش بانک های تعیین شده هستند. [ ۳] [ ۴]

از زمان لیبرال شدن، دولت هند اصلاحات مهمی در بخش بانک داری انجام داده است. بعضی از این اصلاحات در ارتباط با بانک های ملی می باشد ( مانند تشویق به ادغام، کاهش دخالت دولت و افزایش رقابت و سوددهی ) و برخی دیگر درهای بانکداری و بیمه را برای بخش های خصوصی و خارجی باز کرده اند. [ ۵] [ ۶]

wiki: بانکداری در هند